Nella fase di rodaggio, iniziata il 1 dicembre 2015, il Il Processo Tributario Telematico (PTT) è stato introdotto in via sperimentale in due Regioni e poi via via esteso alle altre. Dal 15 luglio 2017 è operativo in tutta Italia.

Sinora il sistema ha sempre funzionato in via opzionale, come alternativa al canale cartaceo. Il D.L. 23 ottobre 2018, n. 119 ha introdotto l’obbligatorietà del canale telematico per l’introduzione dei giudizi tributari, eliminato alcuni aspetti problematici (ad esempio introducendo il potere di attestazione di conformità o chiarendo i dubbi sul doppio canale nelle due fasi di giudizio di merito) ma ne ha lasciato irrisolti degli altri.

Dal 1 Luglio 2019 il PTT sarà l’unico canale disponibile in Italia per introdurre un contenzioso avverso un atto impositivo.

A meno di due mesi da questo digital switch, dopo aver testato il sistema presentando in via telematica alcuni ricorsi, posso dire che il sistema funziona discretamente (probabilmente meglio degli altri processi telematici, grazie al fatto che almeno per la fase di deposito non utilizza la PEC ma un sistema di upload), tuttavia restano aperte alcune questioni normative e tecnologiche, sollevate dagli operatori (e da me, in questo blog e ai convegni cui ho partecipato) sin dalla fase di lancio.

In particolare restano irrisolti alcuni nodi, che vado ad elencare di seguito – dei quali era stata promessa non troppi mesi fa la risoluzione in tempo per il 1 luglio (cfr. intervista sul sole 24 ore del 11 dicembre 2018 del direttore della Giustizia Tributaria):

- estensione del formato di firma dei file al pades (id est, quello che per essere letto non ha bisogno di un apposito programma come il cades, che produce i notori file .p7m);

- eliminare l’obbligo di firmare digitalmente i documenti diversi dagli atti introduttivi;

- l’attivazione del servizio di consultazione per la parte non ancora costituita;

Dal 24 giugno 2019 è stato invece eliminato il collo di bottiglia del pagamento del Contributo Unificato Tributario (CUT) che è ora possibile con PagoPa in tutte le commissioni tributarie in Italia.

Di queste proposte ad oggi è operativa solo la n. 3.

Ho pensato di dividere questo post in due pezzi (tre se si conta la premessa qui sopra).

Nel primo, subito di seguito proverò a esporre alcune considerazioni sul sistema come attualmente costruito, focalizzandomi sull’importanza dei nodi ancora aperti (tra quelli promessi ma non risolti di cui sopra) e sul tema della prova della notifica (che mi sta molto a cuore, la cui risoluzione non sembra essere nella to-do list di breve periodo del MEF).

Nel secondo, più sotto provo a riproporre con qualche dettaglio in più la mia idea di riforma un po’ più radicale e di medio/lungo periodo (che magari potrebbe introdursi contemporaneamente a una riforma anche sostanziale della giustizia e del processo tributario) che sfrutti meglio dell’attuale sistema gli strumenti tecnologici a disposizione, ripensando parzialmente le fasi processuali.

*

Spunti di riforma di breve periodo (id est: Piccoli aggiustamenti da fare in previsione del 1 luglio 2019)

*

Prova della notifica e la piena dignità al formato .eml

Il formato “.eml” (formato aperto nel quale sono archiviabili i file delle email, e dunque delle PEC) non è previsto dalle regole tecniche del PTT tra quelli ammessi al deposito sul SIGIT. Questo crea un problema potenziale di fondamentale importanza, che è stato segnalato da me e da tanti altri commentatori in più occasioni. L’assenza di tale formato dalle regole tecniche pone un problema di chiarezza processuale e semplificazione procedurale (la cui risoluzione è essenziale per evitare il sorgere di potenziale contenzioso futuro):

Per comprendere l’importanza di questo elemento, è bene ricordare che nel processo tributario cartaceo la prova della notifica è di fondamentale importanza, posto che – in assenza di costituzione della controparte – il mero omesso deposito della cartolina di ritorno della raccomandata produce come conseguenza l’inammissibilità del ricorso (NB: inammissibilità!).

La funzione della cartolina di ritorno nel processo telematico è svolta dalla ricevuta di consegna della PEC, documento informatico il cui formato naturale è il .eml; tale formato è oggi – a seguito delle accorate proteste giunte dagli operatori – “accettato” dal SIGIT, con indicazione di “errore non bloccante” e con specificazione che non ne viene garantita la conservazione a norma. Tuttavia tale “accettazione” avviene in via di mero fatto (con la mera indicazione del .eml tra la lista dei formati elencati nel sito web del SIGIT) senza una qualsiasi copertura normativa o regolamentare.

Questa situazione è inaccettabile, perché la piena dignità del deposito del file .eml delle ricevute di accettazione e di consegna della PEC, è l’unico modo per garantire che, in caso di contestazioni sulla correttezza della notifica (magari avanzate in sede d’appello da una parte che – non costituitasi in primo grado – invoca l’inammissibilità del ricorso di primo grado), un perito nominato dalla Commissione Tributaria (esperto in digital forensics) possa affermare con certezza che la notifica è stata posta in essere correttamente.

La “stampa pdf/a delle PEC è assolutamente inidonea a tale scopo: può essere contestata in quanto è facilmente falsificabile.

A fronte di questa situazione io ho adottato la prassi di depositare sia il pdf/A (ovviamente firmato cades posto che è ancora obbligatorio firmare tutto) delle ricevute PEC, sia i due file .eml delle ricevute di accettazione e consegna (anch’essi firmati digitalmente), che tuttavia mi vengono registrati con errore, che comporta lo spiacevolissimo messaggio che la pratica figura “depositata con anomalia“: espresione quest’ultima che – sinceramente – fa accapponare la pelle avvocatesca.

*

Ammissibilità del formato di firma digitale pades

Questa promessa – a meno di due mesi dall’obbligatorietà – non è ancora stata mantenuta ed Il formato cades – ovverosia CMS (Cryptographic Message Syntax) Advanced Electronic Signatures – è l’unico ad oggi accettato dal PTT (probabilmente per una mera ragione di comodità della SOGEI che si è limitata a “riusare” per il PTT gli strumenti in uso per la gestione documentale del portale dell’agenzia delle entrate che archivia solo file in formato .p7m).

Vale la pena ricordare che il formato pades – ovverosia PDF (Portable Document Format) Advanced Electronic Signature – è, invece, l’unico accettato nel processo amministrativo telematico, e che nel processo civile telematico sono valide entrambe.

Di recente è dovuta intervenire La Corte di Cassazione a Sezioni Unite civili, con Sentenza n. 10266 depositata in data 27 aprile 2018 per spiegare che “Secondo il diritto dell’UE e le norme, anche tecniche, di diritto interno, le firme digitali di tipo CAdES e di tipo PAdES, sono entrambe ammesse ed equivalenti, sia pure con le differenti estensioni “.p7m” e “.pdf”, e devono, quindi, essere riconosciute valide ed efficaci, anche nel processo civile di cassazione, senza eccezione alcuna“.

In quella sede la Suprema Corte ha spiegato in modo chiarissimo che ai sensi del Regolamento (UE) n. 910/2014 le firme digitali di tipo CAdES oppure di tipo PAdES sono equivalenti e devono essere riconosciute e convalidate dai Paesi membri, senza eccezione alcuna.

Le differenziazioni ancora in vigore in Italia tra i processi telematici (sopratutto PAT e PTT) sembrano dunque evidenziare profili di illegittimità per contrasto con la normativa UE ed esigerebbero una soluzione nel breve periodo per evitare potenziali procedimenti di infrazione e correlate sanzioni.

*

Eliminazione obbligo di firma degli allegati;

Anche in questo caso la promessa non è stata ancora mantenuta.

Come mi è già capitato di evidenziare (cfr. articolo su TechEconomy) l’obbligo di firmare digitalmente ogni allegato (singolarmente), ripreso e specificato nella circolare MEF 2/DF del 11 Maggio 2016, costituisce una complicazione inutile, pericolosa e gravosa da gestire per i professionisti e per il sistema pubblico.

Inutile, in quanto introduce un onere non solo sconosciuto agli altri processi telematici, che non riproduce una corrispondente attività del processo “cartaceo”(nel quale il difensore deve limitarsi sottoscrivere atto, attestazione di conformità della copia, e procura per autentica, non certo gli allegati), e che non ha nessuna utilità ai fini della conservazione “a norma” dei documenti, in relazione alla quale da una corretta lettura della normativa di settore si comprende che la immodificabilità che deve essere garantita è quella successiva al deposito (e dunque che deve garantire il sistema), non precedente al deposito.

Pericolosa, perché con la firma il difensore in qualche modo si assume la paternità di documenti che, nella realtà sono consegnati in copia dal cliente. Per questo nel processo “cartaceo” non sono firmati dal difensore, né ha senso immaginare che lo siano: come può il difensore attestare l’autenticità di un documento che riceve, di solito in copia, dal suo cliente?

Gravosa da gestire in quanto nel contenzioso tributario spesso i fascicoli sono composti da un copioso elenco di allegati, talvolta nel fascicolo si deve persino ricostruire la contabilità in modo analitico. Costringere i difensori a firmare digitalmente e singolarmente ognuno dei documenti allegati (gli strumenti di firma massiva comunque richiedono ripetute conferme) rischia di scoraggiare la diffusione dello strumento (per ora opzionale) e aggrava anche la posizione dell’amministrazione della giustizia tributaria (perché un file firmato da archiviare nel fascicolo digitale di causa pesa, in MB, più di uno non firmato). E’ auspicabile che tale inutile onere venga espunto dalle regole tecniche per il processo tributario telematico.

*

Estensione PagoPa a tutte le Commissioni Tributarie

La promessa è stata mantenuta last minute prima dell’obbligatorietà: dal 24 giugno 2019 è stata estesa a tutte le Comissioni tributarie d’Italia la possibilità di pagare il Contributo Unificato Tributario (CUT) con PagoPA, non più dunque limitata soltanto per ai contenziosi incardinati davanti alla Commissioni Tributarie di Lazio e Toscana.

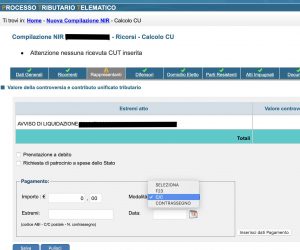

La mia esperienza con l’utilizzo dello strumento mi porta a suggerire che le fasi del funzionamento del sistema debbano essere chiarite meglio, e possibilmente anche in un atto di natura perlomeno regolamentare e non solo sul sito SIGIT. Ad oggi infatti per pagare con PagoPA nella maschera di deposito si deve prima ignorare il tab relativo al contributo unificato (che prevede tra le opzioni solo F23, C/C e Contrassegno) cliccando due volte salva, a vuoto (questo mi è stato spiegato al telefono da un tecnico Sogei, perché dalle istruzioni non si comprende).

La mia esperienza con l’utilizzo dello strumento mi porta a suggerire che le fasi del funzionamento del sistema debbano essere chiarite meglio, e possibilmente anche in un atto di natura perlomeno regolamentare e non solo sul sito SIGIT. Ad oggi infatti per pagare con PagoPA nella maschera di deposito si deve prima ignorare il tab relativo al contributo unificato (che prevede tra le opzioni solo F23, C/C e Contrassegno) cliccando due volte salva, a vuoto (questo mi è stato spiegato al telefono da un tecnico Sogei, perché dalle istruzioni non si comprende).

Si potrà pagare solo in seguito, dopo aver depositato, quando il sistema attribuisce il numero di ruolo e lo comunica con PEC.

Sarebbe opportuna una disciplina almeno regolamentare di questa fase (nella prima fase il deposito è astrattamente viziato dall’omesso pagamento, seppure in modo sanabile), ed una maggiore chiarezza nelle istruzioni.

C’è di più, dei metodi “tradizionali” di pagamento del CUT funzionano solo il classico “contrassegno” cartaceo (che va depositato prima in copia scansionata e firmata in .p7m e poi in originale in cartaceo) e il pagamento tramite F23.

Il pagamento tramite bollettino postale, invece, non è funzionante (o perlomeno io non sono riuscito a usarla): alle poste (ho fatto verificare dalla nostra segreteria e mi sono recato personalmente in due dei più grandi uffici postali di Roma) non è rinvenibile il modello di bollettino postale per pagare il CUT (quindi anche questa modalità è di complicata applicazione, posto che nel modello disponibile per il Contributo Unificato (civile) sono contenuti dei campi specifici che rendono impossibile procedere online o con bollettini bianchi.

* * *

Spunti di riforma “strutturale (di medio lungo periodo) della procedura per meglio sfruttare gli strumenti telematici

La mia proposta “strutturale” da sempre ruota attorno a una nozione base: il sistema attuale “notifica/deposito” di introduzione del processo tributario, unitamente alla riproduzione pedissequa degli schemi dello stesso sullo strumento telematico, crea una situazione che si pone in potenziale contrasto con i principi di semplificazione dell’azione amministrativa, attenzione al bilancio pubblico, certezza del diritto, economia processuale, diritto di difesa.

Il processo tributario telematico, infatti, pur migliore per alcuni aspetti di quelli civile e amministrativo, sconta comunque il difetto fondante di essere stato concepito per riprodurre in digitale gli adempimenti prima previsti su carta, in questo modo creando problemi giuridici (e relativo contenzioso) in precedenza assenti: validità delle firme, asseverazione di copie o originali estratti (si pensi ai documenti da depositare nel ricorso per cassazione cartaceo a fronte di un processo di merito tutto digitale), forma dei file, prova della notifica via PEC, etc.

Si ritiene dunque utile proporre il superamento dell’attuale schema per passare ad un sistema che – sulla falsariga di quanto in passato previsto dal D.P.R. n. 636/72 per la Commissione Tributaria Centrale – si fondi sul deposito del ricorso presso il Tribunale tributario (o presso il sistema telematico della giustizia tributaria, oggi SIGIT), cui faccia seguito una notifica ad opera della cancelleria via PEC all’ente impositore dell’avvenuta notifica.

Non si tratterebbe, ovviamente, di attribuire un nuovo onere alla cancelleria, posto che il SIGIT invierebbe le notifiche in automatico alla PEC indicata dal ricorrente nella nota di iscrizione a ruolo telematica (nello stesso modo in cui oggi il sistema manda le 2 PEC 1) al momento del deposito, e 2) dopo i controlli automatici per l’attribuzione del ruolo e link per pagamento PagoPA.

Lo stesso potrebbe fare l’ufficio quando deposita i suoi atti che oggi devono essere notificati (PS: nel futuro prossimo vedrei bene per gestire le notifiche ai privati e difensori l’app IO, creata dal team digitale e in via di sperimentazione).

Ciò al fine:

- di semplificare gli adempimenti a carico dei contribuenti ed eliminare una parte di contenzioso relativo a violazioni formali;

- di sfruttare gli strumenti telematici oggi disponibili in modo maggiormente conforme ai principi costituzionali in materia processuale e sostanziale.

Nel caso di deposito cartaceo (che se il sistema funzionasse davvero in modo semplice potrebbe restare come opzionale, posto che tutti sceglierebbero un digitale ben fatto), dovrebbe essere onere della cancelleria scannerizzare il documento, attestare la conformità all’originale della copia digitale archiviata e aprire con la stessa il fascicolo digitale della causa (sarebbe opportuno prevedere un opportuno incremento percentuale del contributo unificato per chi sceglie la via cartacea).

I documenti inviati dovrebbero essere copie conformi, contenenti un “web-address” o un “quad code”, che rimanda agli originali (o copia conforme nel caso di ricorso cartaceo) scaricabili dal SIGIT (questo sistema è già oggi usato, tra gli altri, per i certificati anagrafici dal comune di Roma e per le certificazioni di presentazione delle dichiarazioni di successione inviate telematicamente, etc). Di tale notifica a controparte dovrebbe essere reso edotto il ricorrente, il quale avrebbe a quel punto 30 giorni per depositare l’atto impugnato, eventuali allegati e iscrivere a ruolo la causa.

Si propone altresì di superare i sistemi attuali di firma digitale per sposare in pieno lo SPID (Sistema Pubblico di Identità Digitale) e gli altri sistemi di identità digitale conformi al Regolamento eIDAS, consentendo l’upload sul SIGIT di semplici PDF 1/a o 1/b non firmati digitalmente né graficamente, ai quali venga apposto un sigillo digitale dal SIGIT stesso nel momento in cui il ricorrente – identificato con SPID sulla piattaforma – “clicchi” sul pulsante “deposita”. Tale soluzione, già formalmente prevista in via legislativa dall’art. 20, c. 1-bis del CAD, sarà adottabile – previa modifica delle disposizioni speciali in materia di processo tributario telematico – a seguito della pubblicazione delle Linee Guida AgID

Peraltro l’implementazione di questo sistema dovrebbe essere piuttosto semplice per la SOGEI, posto che la stessa è già utilizzata con il sistema del “GLIFO” per gli atti impositivi emanati dall’A.d.E.: si veda questo link).

Sarebbe altresì opportuno consentire la creazione di utenti “assistenti”, in modo da consentire alle segretarie il caricamento del fascicolo sul SIGIT e lasciando all’avvocato il mero compito di controllo e “INVIO” (giuridicamente equivalente a quanto nell’attuale sistema richiede firma, notifica, deposito e apposizione di data all’atto).

Lo stesso metodo « 1) deposito/upload su SIGIT, 2) notifica a controparte ad opera del SIGIT » dovrebbe valere per qualsiasi atto processuale. Questo sistema consentirebbe di eliminare tutto il contenzioso “da processo telematico” che già inizia ad affollare le Commissioni Tributarie (e che nell’ambito civilistico ha già raggiunto livelli di allarme, eliminando tutte le formalità relative ai formati di firma digitale, alle caselle di PEC piene, eccetera).

Sempre in ottica di semplificazione, dovrebbe essere specificato normativamente che la procura fornita attraverso sistemi di identità digitale conformi a EIDAS non richiedono una ulteriore firma di autentica del difensore (ciò in quanto non solo la firma digitale del contribuente è già “autenticata” dal soggetto certificatore che fornisce il certificato di identità digitale, ma il difensore nel sistema qui suggerito comunque firmerebbe digitalmente – attraverso SPID – tutti i documenti depositati, inclusa la procura).